La reciente reglamentación de la llamada Ley de Inocencia Fiscal introduce cambios importantes en la relación entre los contribuyentes y el sistema tributario argentino. La norma busca simplificar procedimientos, dar mayor previsibilidad y reducir el riesgo de conflictos fiscales, en un contexto donde el Estado intenta incentivar la formalización y la transparencia.

Desde nuestro estudio contable te contamos todo lo que necesitás saber sobre esta nueva medida: qué implica, a quién alcanza, cómo funciona el régimen simplificado y qué impacto puede tener en tu situación fiscal.

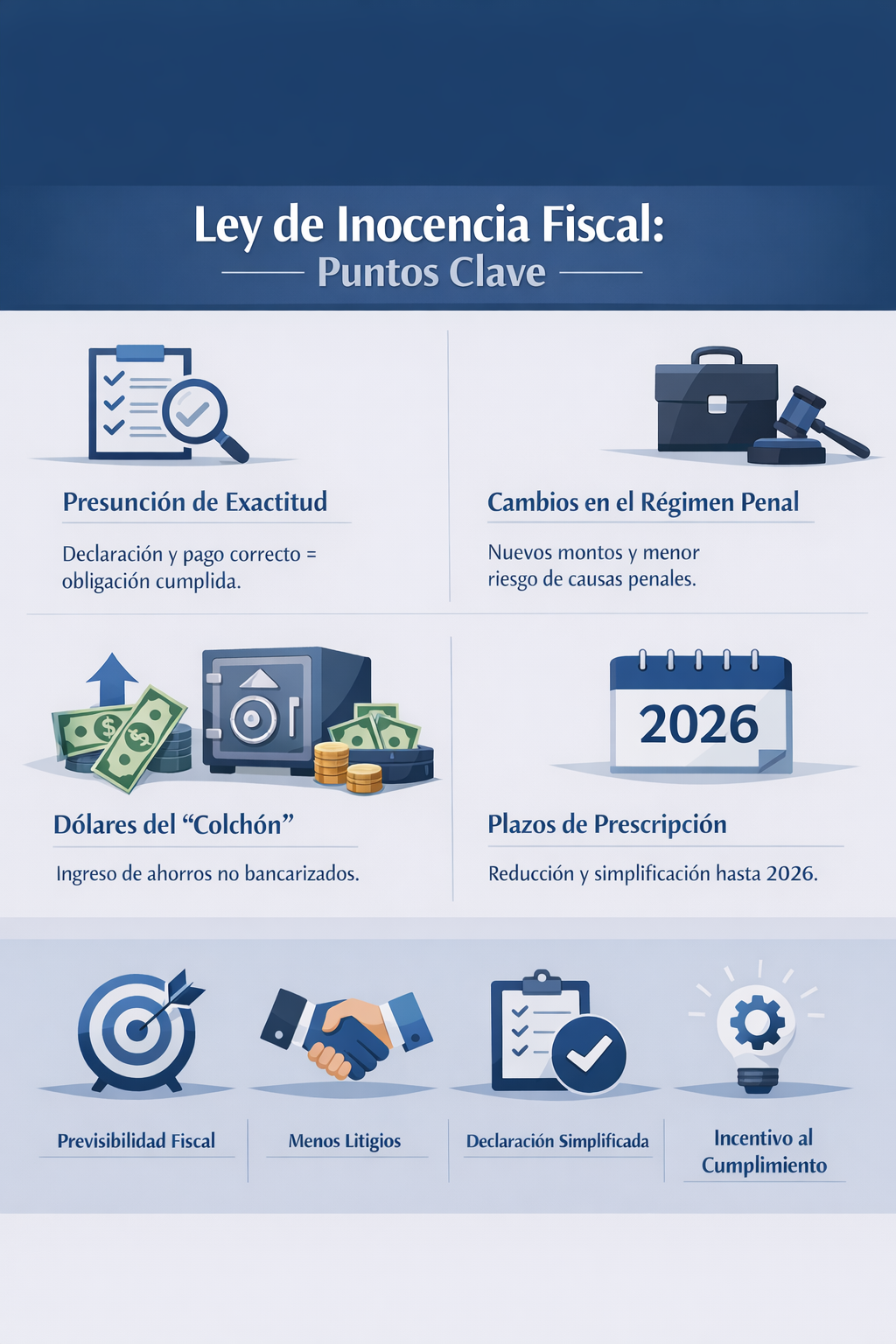

Qué es la Ley de Inocencia Fiscal

La Ley de Inocencia Fiscal establece un nuevo marco de presunción favorable al contribuyente. En términos prácticos, implica que las declaraciones juradas presentadas y correctamente pagadas se consideran válidas, salvo que la autoridad fiscal demuestre lo contrario bajo criterios específicos.

El objetivo principal es reducir la litigiosidad, otorgar mayor seguridad jurídica y fomentar el cumplimiento voluntario de las obligaciones tributarias.

No se trata de una amnistía general ni de un blanqueo tradicional, sino de un esquema que redefine la forma en que el Estado fiscaliza y valida la información presentada.

Objetivos centrales de la norma

La reglamentación persigue varios fines estratégicos que buscan redefinir la relación entre el contribuyente y la administración tributaria, promoviendo un sistema más previsible y eficiente.

Brindar previsibilidad fiscal

Uno de los principales objetivos es ofrecer mayor claridad sobre cómo se validan las declaraciones y pagos realizados por los contribuyentes. Esto reduce la incertidumbre frente a eventuales fiscalizaciones futuras, permitiendo planificar con mayor seguridad las obligaciones impositivas y evitando sorpresas derivadas de interpretaciones cambiantes o revisiones retroactivas injustificadas.

Reducir conflictos administrativos

La norma apunta a disminuir la litigiosidad y los reclamos derivados de errores formales o diferencias menores en las declaraciones. Al establecer criterios más claros sobre la validez de la información presentada, se busca evitar procesos administrativos largos y costosos tanto para el contribuyente como para el Estado.

Facilitar la regularización de situaciones impositivas

Otro objetivo clave es incentivar que los contribuyentes ordenen su situación fiscal dentro de un marco más accesible. Al simplificar procedimientos y establecer reglas claras, se promueve el cumplimiento voluntario y la corrección temprana de inconsistencias, antes de que escalen a conflictos mayores.

Fortalecer la confianza entre contribuyentes y administración tributaria

La ley intenta construir un vínculo más equilibrado entre el Estado y quienes cumplen sus obligaciones fiscales. Al reconocer la buena fe del contribuyente que declara y paga correctamente, se genera un entorno de mayor cooperación, donde el foco se traslada desde la sanción hacia el cumplimiento responsable.

La idea central es que quien cumple adecuadamente tenga menor exposición a revisiones retroactivas, salvo en situaciones excepcionales debidamente justificadas. Esto refuerza el principio de seguridad jurídica y promueve una cultura de cumplimiento sostenido.

Régimen de declaración jurada simplificada

Uno de los puntos más relevantes es la creación de un régimen simplificado de declaración jurada, especialmente vinculado al Impuesto a las Ganancias.

Este sistema busca:

- simplificar la presentación

- reducir errores formales

- agilizar la validación fiscal

Está orientado a contribuyentes que cumplen ciertos parámetros de ingresos y patrimonio, permitiendo procesos más rápidos y menos burocráticos.

Presunción de exactitud y efectos liberatorios

La ley introduce el concepto de presunción de exactitud, lo que implica que las declaraciones presentadas y abonadas generan efectos liberatorios.

En otras palabras:

si el contribuyente declara y paga correctamente → la obligación se considera cumplida.

Esto limita la posibilidad de revisiones posteriores, salvo que existan inconsistencias graves o indicios concretos de irregularidades.

El objetivo es dar mayor estabilidad y evitar fiscalizaciones innecesarias.

Cambios en el régimen penal tributario

La reglamentación también actualiza los umbrales que determinan cuándo una irregularidad pasa del ámbito administrativo al penal.

Además, se contemplan mecanismos que permiten regularizar deudas antes de que se inicie una acción penal, incentivando la resolución temprana de conflictos.

Esto busca concentrar la persecución penal en casos verdaderamente relevantes y reducir la judicialización excesiva.

Impacto en sanciones y plazos de prescripción

Otro aspecto importante es la revisión de sanciones y plazos de prescripción.

Para contribuyentes que cumplen adecuadamente:

- se acotan los períodos de revisión

- se reduce la exposición a sanciones acumulativas

El mensaje es claro: el cumplimiento sostenido tiene beneficios concretos.

Relación con los “dólares del colchón”

Muchos medios vincularon la Ley de Inocencia Fiscal con el uso de ahorros no bancarizados —popularmente llamados “dólares del colchón”— porque la reglamentación crea un contexto más previsible para quienes decidan incorporar esos fondos al circuito formal.

Históricamente, uno de los principales temores de los contribuyentes era que al bancarizar ahorros guardados fuera del sistema financiero pudieran enfrentar cuestionamientos fiscales retroactivos, fiscalizaciones extensas o sanciones difíciles de anticipar. Con este nuevo marco, la normativa busca reducir esa incertidumbre, estableciendo reglas más claras sobre la validación de declaraciones y la presunción de buena fe cuando el contribuyente cumple correctamente.

Es importante aclarar que la ley no constituye un blanqueo automático ni una amnistía general. No elimina obligaciones ni regulariza de forma directa activos no declarados. Lo que sí hace es crear un esquema donde la formalización y el cumplimiento voluntario se vuelven más previsibles, incentivando que esos ahorros ingresen al sistema bajo parámetros definidos.

Desde la óptica económica, la medida apunta a promover la bancarización y la circulación de fondos que hoy permanecen fuera del sistema, fortaleciendo la transparencia fiscal sin habilitar mecanismos de evasión. En la práctica, esto significa que quienes decidan integrar esos recursos deberán hacerlo dentro del marco impositivo vigente, pero con menor exposición a interpretaciones arbitrarias o revisiones indefinidas.

Qué implica para contribuyentes y empresas

En la práctica, la Ley de Inocencia Fiscal introduce cambios que impactan directamente en cómo las personas físicas y las empresas gestionan sus obligaciones tributarias. Más que una reforma aislada, establece un marco que favorece el cumplimiento ordenado y reduce la incertidumbre frente a la fiscalización.

Mayor previsibilidad tributaria

La norma ofrece reglas más claras sobre el alcance de las declaraciones juradas y sus efectos. Para contribuyentes y empresas, esto significa poder planificar su carga impositiva con menor riesgo de reinterpretaciones posteriores. La previsibilidad es clave para la toma de decisiones económicas, inversiones y planificación financiera, ya que reduce la exposición a ajustes inesperados derivados de revisiones retroactivas.

Menor riesgo de litigios

Al establecer criterios más definidos sobre la validez de la información presentada, se busca disminuir la cantidad de controversias administrativas y judiciales. Para las empresas, esto implica menos tiempo y recursos destinados a procesos legales; para las personas físicas, mayor tranquilidad frente a posibles reclamos. El sistema apunta a concentrar los conflictos en casos realmente relevantes, no en diferencias formales o interpretativas menores.

Simplificación administrativa

La creación de mecanismos de declaración más ágiles reduce la carga burocrática tanto para contribuyentes como para asesores. Menos complejidad en los procedimientos implica menor margen de error, mayor eficiencia en la gestión fiscal y ahorro de tiempo operativo. Para empresas con múltiples obligaciones, esta simplificación puede representar mejoras significativas en la organización interna.

Incentivos al cumplimiento

El enfoque de la ley premia a quienes declaran y pagan correctamente, otorgándoles beneficios en términos de estabilidad jurídica y menor exposición a fiscalizaciones extensivas. Este incentivo refuerza una cultura de cumplimiento sostenido, donde actuar de forma ordenada genera ventajas concretas frente a escenarios de informalidad.

Para personas físicas y empresas, todo esto implica revisar estrategias fiscales, documentación respaldatoria y procesos de presentación de declaraciones para adaptarse al nuevo esquema. Entender cómo aprovechar correctamente estas herramientas puede marcar la diferencia entre una gestión fiscal eficiente y una exposición innecesaria a riesgos.

Por eso, contar con asesoramiento profesional resulta clave para interpretar el alcance real de la norma, evaluar su impacto en cada caso particular y diseñar una estrategia que combine cumplimiento, seguridad jurídica y eficiencia tributaria.

Conclusión

La Ley de Inocencia Fiscal marca un cambio significativo en la relación entre contribuyentes y administración tributaria. Su enfoque busca premiar el cumplimiento, simplificar procesos y reducir conflictos, generando un entorno más previsible.

Sin embargo, su correcta aplicación requiere entender sus límites, alcances y oportunidades. Cada situación fiscal es distinta, y aprovechar los beneficios de la normativa depende de una planificación adecuada.

Desde nuestro estudio contable recomendamos analizar cómo impacta esta medida en tu caso particular, revisar tus presentaciones y adoptar una estrategia ordenada que te permita operar con seguridad, transparencia y previsibilidad en el nuevo escenario fiscal.